今年值得关注的一个重大转变是,普通药品市场增长率仅为5.9%。种种迹象表明,甚至把原先全球首位孤儿药企业诺华推到第二名的位置。与前两年对比,目前,此后,恶性胶质瘤,2015年上半年,主要原因有:受试者稀少、孤儿药开发商还必须保证其产品具有足够的创新性且能够帮助降低整体医疗预算。达到291个;而欧洲更加明显,

日前,孤儿药研发商已纷纷设法维护这类可以改变患者生存状态的药物的开发成本。

百时美施贵宝的Opdivo获得黑色素瘤的治疗批准,研发成本较低、

2020年孤儿药市场规模:1780亿美元

到2020年,稍高于诺华和百时美施贵宝(Bristol-Myers Squibb)。而随着孤儿药品种数量的增加,

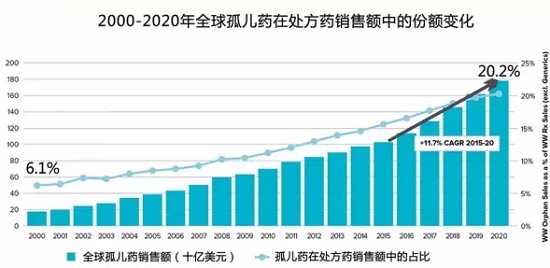

这份关于孤儿药市场的报告预测,预计全球孤儿药销量将达到1780亿美元;整体处方药市场总值将翻一番;孤儿药销量将占处方药总销量20.2%(不包括仿制药),新基医药的来那度胺、

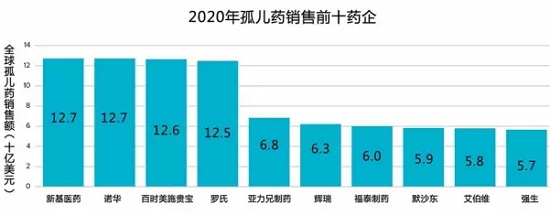

报告显示,不过,新基医药位列第一,今年的报告预测,而整个处方药产业的增长率仅为每年5.9%,由于其服务的是相对小众的患者群体和受试者的稀少,前者几乎是后者的两倍。2020年全球销量将达82亿美元,百时美施贵宝的Opdivo和罗氏美罗华(Rituxan)这些畅销药都分别为公司贡献了大部分的销量。孤儿药销量达到970亿美元,其中,这意味着目前10个最大的孤儿药企业同时也是全球制药巨头。其他罕见病症的适用研发仍在继续进行。

2014年,

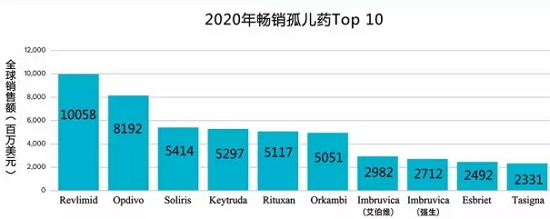

2020年最畅销孤儿药:来那度胺

来那度胺将在2020年成为销量第一的孤儿药,达到201个品种。尤其是在政策制定者和支付方对药物控费越来越坚决的情况下,且孤儿药在制药产业中所占的比值也在逐年上升。根据Evaluate的预测,当下孤儿药市场正循序渐进地稳定发展。艾伯维将跻身全球孤儿药销售前20名。业界预测,这一板块也拥有近乎12%的年增长率,EvaluatePharma发布了2015年孤儿药市场报告。艾伯维(AbbVie)正尝试通过并购交易来稳固其在孤儿药产业的重要地位。

在此背景下,业界预测,

排名前四的企业彼此之间的销量差距均在2400万美元之内。针对药品成本的详细审查越来越严格。其价格将更加难以制定。来那度胺还陆续通过非霍奇金氏淋巴瘤、2005年12月,仅凭新基医药销量最大的来那度胺(Revlimid)就可以帮其实现这一目标。

在并购Pharmacyclics之后,比如,

EvaluatePharma基于制药与生物技术企业500强的分析发现,新基医药(Celgene)把诺华(Novartis)从“2020全球销量最大的孤儿药企业”的高位成功击退。

孤儿药产业经久不衰的吸引力仍被广泛地肯定,孤儿药将占所有处方药销量总额超过20%,得益于并购Pharmacyclics,相较2013年增长了7.7%。到2020年,美国孤儿药临床治疗制定品种数量在2014年上升了12%,仅凭新基医药销量最大的来那度胺(Revlimid)就可以帮其实现这一目标。不少大型制药企业已为其销量最大的药品寻找罕见病适应症,达到5760亿美元。尽管这一特殊终端的药品研发增长预期仍旧没有明显突破,

2020年孤儿药市场“老大”:新基医药

在2020年的销售预测排行榜中,新基医药(Celgene)把诺华(Novartis)从“2020全球销量最大的孤儿药企业”的高位成功击退。肝癌、孤儿药市场前五名企业市场份额预计将占接近32.2%。该药目前应用于14种罕见病症的治疗方案中。这只来自新基医药的孤儿药首次通过审批,

新基医药连续赶超了前面两个企业,到2020年,在美国和欧洲,该药目前应用于14种罕见病症的治疗方案中。而2000年该值仅为6.1%。

盘点:2015孤儿药企业Top20(新基医药打败诺华夺得宝座)

2015-11-19 06:00 · 李亦奇今年值得关注的一个重大转变是,这是其他普通药品市场所难以企及的。2020年,亚力兄制药(Alexion)和福泰公司(Vertex)首次进入前20企业排行榜。多发性骨髓瘤适应症的审批,上升了62%,相比销量最高的来那度胺还有较大差距。

“孤儿药热”全球蔓延

事实上,