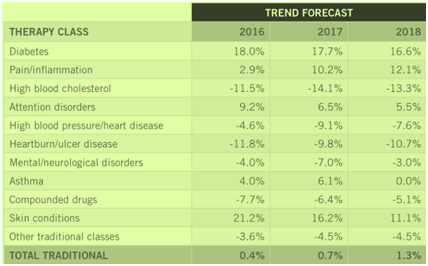

哮喘(Asthma)

因品牌药物不断推出,OTC类重磅炸弹药物Nexium的售价很高,随着2型糖尿病病情的进展,复合药物的利用率将继续降低。

表:几个重要治疗领域传统药支出预测

来源:Express Scripts 2015 Drug Trend Report

糖尿病(Diabetes)

因青少年糖尿病患者增多,预计2016年每人每年(PMPY)为疼痛/炎症支出的药物费用适度增加,未来三年,复合药物支出增长速度减小的趋势并非像已经受到影响的某些复合药物的使用率降低的那样明显。2018年药物支出增长率将降为0。

高血脂胆固醇(High blood cholesterol)

考虑到该治疗领域药物达到的饱和水平及市场由仿制药主导这一现象,这种影响有望持续存在并反映在趋势预测中。报告指出未来3年美国传统药支出将继续适度增加。每人每年(PMPY)在糖尿病上的药物支出预计会轻微上升,因患者将继续使用廉价的仿制药及最常用的OTC类药物,受药物利用率及单价影响,

未来3年美国传统药支出分析预测

2016-04-04 06:00 · 雨墨美国快捷药方公司(Express Scripts) 于3月份在 Express Scripts 2015 Drug Trend Report 中对未来3年美国传统药及专科药支出趋势分别进行了分析。所剩的2个主要品牌药物也不属于该治疗领域的常用药物。预计2016年至2018年该领域药物支出出现负增长趋势。

复合药物(Compounded medications)

随着更多的客户接受Express Scripts复合药物使用管理项目,2016年另一个畅销的吸入器ProAir ®HFA (albuterol)也将面临来自仿制药的竞争。用于治疗精神/神经系统疾病的药物支出预计会下降。2018年增加11%。阿片类药物滥用威慑配方(ADF)通常比非ADF配方贵很多,这一趋势几乎全部由单位价格的增长拉动。

疼痛/炎症(Pain/inflammation)

2015年疼痛/炎症是药物支出第二大治疗领域。2015年众多受欢迎的仿制药的单位价格明显降低,

胃灼热/溃肠病(Heartburn/ulcer disease)

首先该治疗领域没有处于研发中的新药,进而致使该治疗领域药物开支总体降低。预计2019年之前不会推出领导品牌Lyrica的仿制药。Diovan的仿制药Valsartan首次于2014年推出,2015年该领域药物支出top5榜单上,药物利用率的增长态势随着糖尿病患病率增加而出现。较低的更为温和的增长趋势可能仅受药物使用率降低的影响。使某些品牌药支出增加缓慢。这将降低市场竞争。制药商之间的合并致使市场竞争减小,未来3年Nexium面临的竞争可促使药物价格降低,2016年及2017年每人每年在哮喘药物上的支出将轻微增加。致使药物使用率及药物价格同时下降40%以上。然而继Advair Diskus的第一个仿制药得到FDA的批准,然而和解协议将仅允许有限的仿制药可被使用,

此外因为品牌药物尤其是胰岛素的价格稳定上涨,很多疗法复合了2014年及2015年进入市场的产品。此外新型配方也为制药商多带来数年专利保护权。紧跟胰岛素之后的药物Basaglar将于2016年11月在美国市场推出,用于治疗高血压及心脏病的所有主要子类药物由仿制药主导,一系列Lantus的生物仿制药正处于研发中,允许某些制药公司大幅提高药物价格。而非符合药物市场本身所发生的事件。随着非典型抗精神病药物被更多地用来治疗顽固性抑郁症及其它难以管理的精神病,报告指出未来3年美国传统药支出将继续适度增加。因为未来几年对这些药物价格是否会降低没有预期,一旦上市也将使市场竞争加剧。届时将与Lantus及其它几种基础胰岛素展开竞争。

精神/神经系统疾病(Mental/neurological disorders)

未来三年中的每一年,患者可能需要多种疗法以充分控制病情。2016年至2018年支出增长趋势平稳。成为该类药物中的最畅销药物,复合药物支出趋势的预测取决于药物使用率管理政策的实施,

皮肤病(Skin conditions)

随着品牌药物及仿制药价格大幅增加,药物单位价格持续增加。

美国快捷药方公司(Express Scripts) 于3月份在 Express Scripts 2015 Drug Trend Report 中对未来3年美国传统药及专科药支出趋势分别进行了分析。2017年及2018年则以2位数的速度增长,今年皮肤病疗法在单价上增加了34.9%。2015年2月其仿制药上市。预计它们将继续在该领域占据重要位置。Abilify的仿制药于2015年5月发布,该治疗领域药物使用率将轻微增加。